- Tipos de Documentos y Tipos de Movimientos

- Gastos/Recargos

- Descuento Global o General

- Descuento General en documentos con Gastos/Recargos

- Productos Exentos no permiten Gastos o Recargos

- Facturación Guías de Venta con impresión de referencia de documentos relacionados

- Impuestos Adicionales

- Traspasos entre Bodegas - montos en cero

- Datos Dinámicos Complementarios

- IVA, Desglose de IVA

- IVA, Facturas de Compra, IVA Retenido total

Tipos de Documentos y Tipos de Movimientos

A fin de que cada documento ingresado o generado por el ERP aplique atributos propios en forma automática, además de definir los diferentes tipos de documentos, el ERPe diferencia o divide por conceptos adicionales, tales como tipos de documentos de la empresa, de proveedores y de clientes; tipos de facturas de compra por compra y por venta; tipos de notas de crédito o débito afectas y exentas; y otros casos.

Sin embargo, para fines tributarios, todos los que en realidad son uno mismo (tal como todas las facturas, todas las facturas exentas, todas las notas de crédito, todas las notas de débito, todas las guías de despacho, todas las facturas de compra), todos los que componen cada uno de estos grupos, por ser un único tipo de documento tributario, tienen el mismo Código Tributario, y además pueden agruparse en el código de documento que se quiera.

Con esto, más el uso de tipos de movimientos, se obtienen ambas ventajas: por un lado, automatizar el comportamiento de cada documento creado en el ERP, evitando que el usuario deba tomar cada vez ciertas decisiones que requerirían conocimientos amplios en diferentes materias contables o de gestión; y por otro lado, cumplir cabalmente los requerimientos tributarios.

Para apoyar esta habilidad del ERP de simplificar y agilizar el trabajo diario del usuario que genera documentos, que es definitivamente la labor más repetitiva en la gestión del software, la que suele estar más en contacto directo con el público y la que usualmente es más en tiempo real; para ello, los productos y servicios, las formas de pago y otros, también cuentan con atributos propios que se aplican automáticamente en los documentos.

Naturalmente el ERPe pasa cada documento correctamente identificado en forma tributaria al Gestor DTE.

Gastos/Recargos

La columna Gastos/Recargos, que incluso puede venir predefinida como un % del precio desde el maestro de productos para que sea calculada automáticamente, es un recargo según el organismo fiscalizador, y así es tratada por el ERP.

Descuento Global o General

En el ERP solo consideramos un Descuento General por documento y, en documentos afectos y en exentos, aplica solo sobre los productos Afectos (se excluyen del descuento general los productos exentos).

El organismo fiscalizador considera que el monto del descuento general en documentos que incluyen el IVA en los precios de sus productos (precios Brutos), también es con IVA.

Como el ERP lo aplica al monto neto base del documento, siempre lo considera neto. Así, para DTE con el IVA incluido en el precio, al monto descuento le suma el IVA correspondiente y lo envía al archivo XML y a la representación impresa (PDF) con IVA, lo que permite que coincidan perfectamente.

Si en la impresión de los DTE incluye el porcentaje y/o el monto del descuento general, todo funciona correctamente.

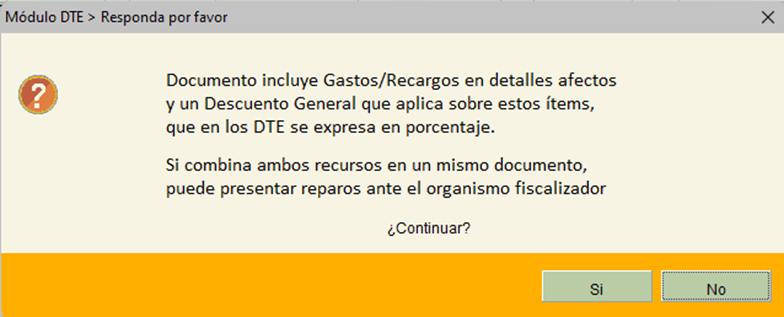

Descuento General en documentos con Gastos/Recargos

El ERP aplica el descuento general sobre el neto base, sin considerar el gasto/recargo, tal como se ve al pie de los documentos.

Debido a que el organismo fiscalizador aplica el descuento general sobre el monto incluido el gasto/recargo en los DTE; al hacer la verificación antes de grabar, el Módulo DTE verifica si se están aplicando ambos conceptos, es decir, si hay gastos/recargos y hay un descuento general, y si además, según los parámetros generales el descuento general en el XML a generar se expresa en Porcentaje, y si es así entrega el siguiente mensaje:

El usuario puede decidir si continúa con la grabación del documento. Sugerimos que no lo haga si es un DTE a emitir. Si es un DTE recibido y fue creado de esa forma por el emisor, entendemos que deberá aceptarse tal cual está.

Soluciones posibles

Puede modificar los parámetros generales en el ERPe e indicar que el Descuento General en el XML desde ahora se expresa en Monto y no en Porcentaje, con lo cual todo operará bien sin necesidad de adaptar los documentos.

Puede reemplazar el porcentaje de descuento general por uno similar en cada detalle afecto, obteniendo exactamente el mismo resultado en un documento que cumpla con las normas tributarias.

Incluso, cuando se trata de productos con impuestos adicionales, resulta correcto aplicar el impuesto sobre el monto base con todos los descuentos ya hechos, por lo que esta solución resulta perfecta para esos casos.

Además, recuerde que puede aplicar porcentajes de descuento sobre los productos exentos de la misma forma, es decir, indicándolos en cada línea de detalle.

Productos Exentos no permiten Gastos o Recargos

En el ERPe, los productos Exentos no permiten asignar un % de su costo o de su venta a Gastos, tampoco permiten acceso a la columna de gastos en los detalles de ningún documento, obligando con ello a que los productos exentos nunca incluyan gastos o recargos.

Facturación Guías de Venta con impresión de referencia de documentos relacionados

En el ERPe, la facturación de guías de venta que en lugar de los detalles imprime las referencias a los documentos relacionados, solo opera correctamente cuando el maestro de factura electrónica indica que el Impuesto (IVA y otros) se aplica al neto del documento, es decir, no usa IVA incluido en precio o montos brutos.

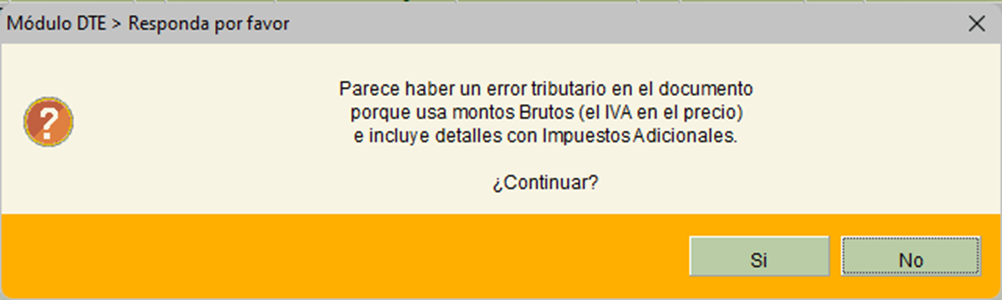

Impuestos Adicionales

El ERP permite de forma correcta el uso de impuestos adicionales en documentos que operen con valores Netos y en documentos que usen precios brutos o con IVA incluido en sus detalles. Además, hace correctamente la transformación de los montos cuando se cargan documentos en otros que aplican el IVA de forma diferente.

Con ello, por ejemplo, se pueden hacer cotizaciones, órdenes de servicio y otros documentos que usen valores con IVA incluido y que se carguen luego en facturas, guías u otros que usen valores netos.

Sin embargo, el organismo fiscalizador en Chile indica que solo se pueden usar impuestos adicionales en documentos electrónicos que usen valores netos (no con montos brutos); por lo tanto, se debe tener presente esta limitante. (ver página 12, fila 10, del manual de ‘Formato Documentos Tributarios Electrónicos’ del SII, https://www.sii.cl/factura_electronica/formato_dte.pdf)

En caso que incluya impuestos adicionales en documentos que consideren el IVA en el precio (con montos Brutos), el ERP entrega esta advertencia al verificarlo antes de grabar:

Sugerimos que no lo grabe, ya que lo usual es que el organismo fiscalizador Acepte Con Reparos el documento precisamente por lo mismo.

El ERP permite especificar hasta 4 impuestos adicionales por cada detalle, el organismo fiscalizador en Chile permite hasta 2. El ERP no impone un límite a la cantidad total de diferentes impuestos adicionales que un documento puede incluir, el organismo fiscalizador lo limita a 20.

El ERP respeta y valida ambos límites impuestos por el organismo fiscalizador para los DTE y no permite crearlos en caso que excedan alguno, porque tendría un Error de Envío o un Rechazo.

Traspasos entre Bodegas – montos en cero

El ERP permite que los movimientos internos de mercadería, tales como los Traspasos Entre Bodegas, incluyan el precio de los productos, pudiendo inclusive definir que use el interno (PCPP), de compra o de venta.

Sin embargo, el organismo fiscalizador exige que estos movimientos tengan montos unitarios, de líneas y total documento igual a cero, por lo que la configuración de estos tipos de movimientos en el ERP debe indicar ‘N’ (No aplicable) en ‘Precio a Utilizar’ a fin de cumplir con esta normativa.

En tales casos la edición del documento en pantalla y su representación gráfica también dejan todos los montos en cero.

Datos Dinámicos Complementarios

Todos los recursos y herramientas de DTE se han integrado al mayor grado posible en el ERP a fin de que el usuario que emite documentos no tenga que realizar más trabajo, ni tomar decisiones extras. Por ello la gran mayoría de la información ya está parametrizada y las decisiones las toma en forma interna el sistema.

Sin embargo, y debido a las exigencias legales y del organismo fiscalizador, existen ciertos datos que podrían variar o tener excepciones en determinados documentos con circunstancias específicas.

Esa información, agrupada con el título de ‘Datos dinámicos complementarios’ está disponible en el folio 3 al editar el documento, usualmente en forma de opciones a elegir, permitiendo editarla en tiempo real. Si el usuario no la considera, asume el contenido predefinido.

IVA, Desglose de IVA

El monto de IVA de un documento es calculado por el ERP según se haya definido que aplique; sin embargo, conceptos como IVA de uso común e IVA no recuperable, cuando corresponden, dependen de decisiones que se toman en tiempo real según las circunstancias específicas de cada documento.

El ERP permite que, en cada documento, si se quiere, se pueda indicar qué montos de IVA se aplican a esos conceptos, cumpliendo así con los requisitos tributarios que son aplicados en los libros y otros.

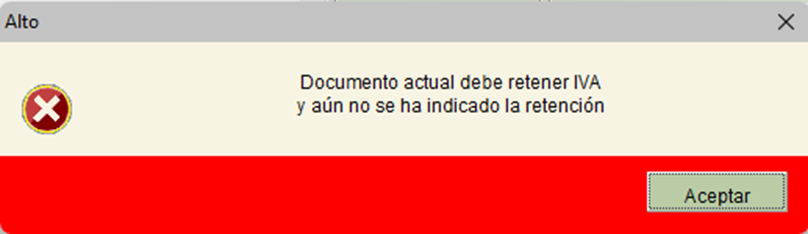

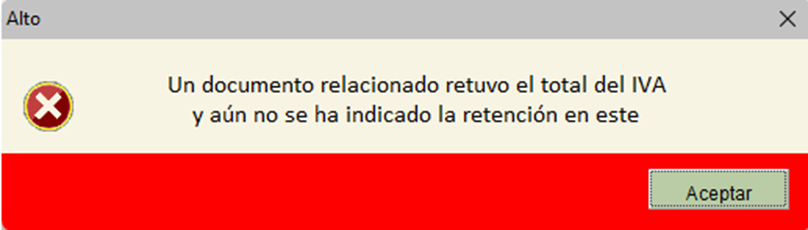

IVA, Facturas de Compra, IVA Retenido total

Si algún maestro de tipo de documento indica en el campo ‘IVA Retenido’ que retiene el total, el ERP vigila que al crearlo o incluirlo entre los documentos relacionados de alguno, en el documento actual efectivamente se indique un IVA retenido igual al IVA del documento. En caso de no ser así, entrega uno de estos mensajes:

Cuidado. Si emite una Factura de Compra y luego una nota de crédito a dicha factura de compra, y después una nota de débito a la nota de crédito, la validación no se haría en este tercer documento porque no cumple la condición de ser un documento con IVA retenido total ni de referenciar a uno que lo sea. En tal caso debe tener la precaución de considerarlo.

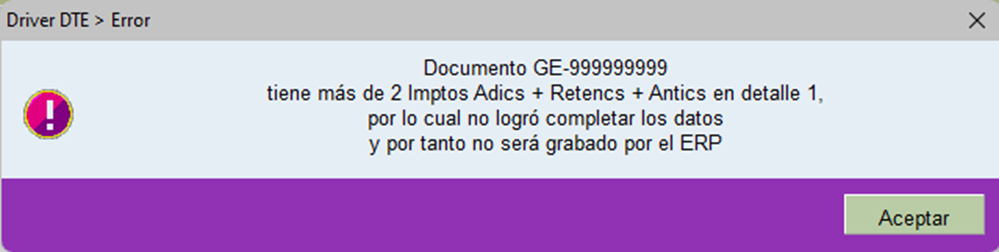

Debido a que el organismo fiscalizador permite un máximo de dos impuestos adicionales o retenciones por producto, si alguno efectivamente tiene 2 y por lo tanto no hay espacio para indicar IVA retenido total al detalle, el ERP entrega un mensaje como el siguiente:

En todo caso en Facturas de Compra, si se incluyen productos con impuestos adicionales de cualquier tipo, el organismo fiscalizador genera respuestas de Aceptado con Reparos (por código de impuesto/retención inválido); por lo tanto solo acepta el IVA retenido total y siempre habrá lugar para indicarlo en los detalles. Estas medidas del ERP son de precaución solamente.

Cuando se reciben los mensajes mencionados, el ERPe no permite grabar el documento y lo deja en el estado de edición en que estaba.

El ERPe se encarga de las validaciones descritas y su Módulo DTE de generar la información necesaria de IVA retenido total en las tablas de Integración para el Gestor DTE.

Esto aplica en empresas que no son Agentes Retenedores de IVA.