Forma

Para obtener el máximo provecho del PCF es fundamental la definición correcta de las Super Cuentas, Cuentas y Sub Cuentas, que son los 3 niveles del PCF de Sigue® ERP; además de las Asignaciones, un cuarto elemento, independiente dentro de la estructura del Plan.

También implica utilizar convenientemente las diferentes formas de clasificar o agrupar los productos y servicios, lo que constituye un recurso importante en el control de los costos.

El exceso de divisiones o clasificaciones, lejos de ser un aporte, genera saturación, aumenta la complejidad en el ingreso de los datos y en la presentación de los resultados, y finalmente es un obstáculo en el camino hacia la meta perseguida. Por otro lado, la falta de estructuras o divisiones impide el análisis.

Aplique la prudencia y la buena planificación a la hora de definir cada componente del PCF que, por tener orientación financiera, resulta muy conveniente hacerlo pensando en los resultados prácticos para la dirección de la empresa, y no desde la perspectiva contable, que tiene su propio plan de cuentas en el ERP.

Imputar en Detalles de Documentos

Cada detalle de los documentos de Compras y relacionados y de Distribución de materiales, puede imputarse a componentes específicos del PCF, diferentes a los otros detalles del mismo documento.

Con esto se logra una distribución de costos exacta, pues puede suceder que un mismo documento incluya productos para diferentes áreas de la empresa o dentro de una misma área, para diferentes personas, patentes, etc.

En los detalles de estos documentos, las columnas “P-Cta-Fin” y “Asig” corresponden a esta imputación. Por supuesto, desde ambas puede recurrir a la ayuda presionando F2.

Imputación automática de detalles de movimientos al PCF

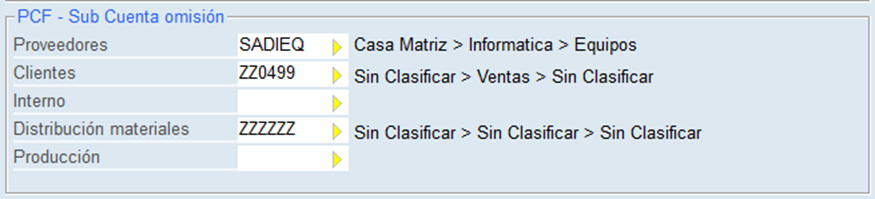

En el maestro de Productos y Servicios se define la Sub Cuenta del PCF que asumirá por omisión el producto cuando es parte de los detalles de movimientos o documentos relacionados con Proveedores (compras) y otros grupos disponibles que pueden ser requeridos y aplicados de forma diferente.

Aunque en el maestro de productos y servicios también puede definirse la sub cuenta del PCF que podrían asumir los productos para movimientos relacionados con clientes, interno y producción, en realidad en el sistema solo aplica el PCF en movimientos relacionados con Proveedores y Distribución de materiales.

Ejemplo práctico 1

Cuando los productos son incluidos en los detalles de los documentos, la imputación al PCF es automática.

Asignación, el cuarto elemento

Un elemento importante del PCF es la Asignación. Esta trabaja en forma independiente de las super cuentas, cuentas y sub cuentas, con un código propio y exclusivo de 3 caracteres, su orientación inicial es identificar funcionarios, activos de la empresa (vehículos, máquinas, otros), teléfonos y similares.

Un ejemplo de la aplicación de la Asignación es que el producto Colación de la tabla de productos y servicios, independiente de los 3 niveles del PCF al que se impute en un caso específico, se puede asignar exactamente al funcionario que hizo el consumo.

Así, independiente desde que imputación del PCF se hayan hecho los gastos, aprovechando esa estructura en el informe si se quiere, permite saber cuánto se ha gastado o invertido en ese funcionario al nivel que se desee, en viáticos, uniformes, remuneraciones, etc.

Si está así configurado, el usuario tiene visibles y disponibles en los detalles las dos columnas para modificar a voluntad en cada uno, pudiendo editar los datos y usar la ayuda (F2).

La ayuda del PCF, al igual que su tabla maestra, opera expandiendo y contrayendo niveles para ubicar la sub cuenta que se quiere seleccionar y asignar. La ayuda de las Asignaciones, que es el cuarto elemento y que es independiente de la estructura del PCF, es estándar.

La automatización de contenido en ambas columnas del PCF en los detalles permite que no sean necesarios ni el conocimiento ni la intervención de los usuarios; la edición aporta la versatilidad necesaria al recurso.

Si no se ha definido la información por omisión del PCF en el registro maestro del producto, al identificarlo en un detalle de documento que la usa, asume la información por omisión del PCF que tenga definida en el maestro de tipo de movimiento usado en el documento, y de igual forma el usuario puede conservarla o cambiarla.

Ideas para crear un PCF

Sigue® podría incluir un PCF orientado a servir de ejemplo, con subdivisiones generales, además de ciertos productos como gastos financieros (cuyas sub cuentas pueden ser créditos, impuestos, intereses, etc.), gastos generales, gastos fijos y otros. Dos super cuentas importantes pueden ser ‘Comercialización’ y ‘Stock de Materiales’.

Naturalmente esto no es una regla, sino una sugerencia.

Considere incluir una super cuentas ‘ZY’ para ‘Generales’ y ‘ZZ’ para ‘Sin Clasificar’, a su vez dentro de cada super cuenta lo mismo con las cuentas y las sub cuentas.

Estas pueden utilizarse para las compras o las distribuciones que definitivamente no tengan una imputación adecuada al momento de agregarse, y deberán ser vigiladas para decidir en el tiempo si generar nuevos componentes en el PCF o asumir algunos que no lleguen a ser importantes. Es decir, serán salvavidas durante la operación, pero se debe evitar el uso masivo.

Los códigos que asigne a cada Super Cuenta, Cuenta y Sub Cuenta, es muy importante porque generalmente indican el orden de aparición en los informes.

Los gastos fijos normalmente comprenden luz, agua, arriendo, mantenimiento de áreas verdes y otros, éstos serán creados como productos o servicios en la tabla de inventario, y clasificados convenientemente si se quiere.

Naturalmente todos los productos o servicios que la empresa compra son imputables o pueden ser cargados al PCF, lo que hay que hacer es clasificarlos correctamente en su tabla y no mezclar los que son usados como insumos o recursos con los que son destinados a comercialización.

Por ejemplo, los artículos de aseo son exclusivamente para eso y pueden agruparse en una super familia “artículos de aseo” independientemente de la super cuenta, cuenta y subcuenta a la cual se asignen al comprarlos o posteriormente a través de una Distribución de materiales, así, se puede obtener un informe ordenado por cuentas, incluyéndolas todas, pero solo del gasto de aseo de la empresa, etc.

Recordemos que la tabla de productos y servicios permite clasificar un producto en una Super familia, dentro de ésta en una Familia y dentro de ésta en una Sub familia, donde Super familia es obligatoria. Esta y otras clasificaciones o agrupaciones de los productos y servicios tienen su propia orientación y propósito; entonces, el PCF no debería desperdiciarse en lo que el maestro de productos y servicios puede hacer por sí mismo para sus propios objetivos.

Informes

Puede obtenerlos en niveles de información distintos (detallados, por producto, por sub cuenta, por cuenta, super cuenta o general); puede elegir el diseño del informe (general o por meses, por montos o unidades), seleccionar solo ciertas super familias de productos, etc.

Puede incluir una primera columna que promedie el gasto de una cantidad n de meses anteriores a los meses que se individualizan en las columnas y que están comprendidos dentro del rango de fechas que se indique.

Combinando los parámetros en forma adecuada, este informe es una poderosa herramienta para revisar los gastos considerando las variaciones entre un mes y otro, para detectar la tendencia de cada producto, cada cuenta, etc.

Además, consta de dos formas de ordenar o considerar el plan, según su función, Financiero y Tributario.

Un ejemplo de los informes del PCF.

Gastos con rembolso

Existen ciertas compras que tienen reembolso total o parcial de parte de los proveedores, generalmente relacionadas con publicidad o marketing.

Para poder diferenciar entre costo real y costo total (costo incluidos los valores que serán reembolsados), y tener la distribución real y total dentro de las super cuentas, cuentas y sub cuentas y a su vez poder conocer qué, cuánto y a qué super cuenta, cuenta y sub cuenta se compra con reembolso, sugerimos que cree una Unidad de Asignación para este propósito, su nombre podría ser “Reembolso” o algo similar, asignando allí los valores que serán reembolsados, los que habrán sido asignados a las super cuentas, cuentas y sub cuentas que les correspondan.

Cuando desee obtener los costos reales de la empresa (sin incluir los costos que son reembolsados), seleccione todas las Unidades de Asignación y luego deseleccione Reembolso.

En el capítulo de Distribución de Materiales e Insumos encuentra más información referente al PCF y otros relacionados, le sugerimos consultarlo antes de definir su plan.