Esta es una guía simplificada que busca aportar mayor exactitud y capacidad en la definición del PCC y mayor comprensión general para un mejor aprovechamiento de los recursos existentes en Sigue® ERP que pueden alimentarla.

Definición de Contabilidad

La contabilidad es una ciencia que se basa en la coordinación y estructuración en libros y registros de la composición cualitativa y cuantitativa del patrimonio de los sujetos económicos, así como de las operaciones que modifican la estructura del mismo.

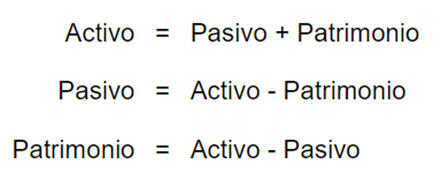

El patrimonio de la empresa se compone de bienes, derechos y obligaciones del sujeto económico, siendo el Patrimonio neto, la diferencia entre la suma de Bienes y Derechos, menos las Obligaciones.

Por lo tanto, el Activo de una empresa lo componen Bienes y Derechos y el Pasivo de la misma: las Obligaciones.

Objetivos de la Contabilidad

El objetivo de la Contabilidad es ajustar la información que propone, a la imagen fiel de su patrimonio. Es decir, elaborar unas “Cuentas anuales” que se ajusten lo mejor posible a la realidad de la empresa.

Dichas cuentas deben informar de la situación económico-financiera de la empresa, de los resultados del ejercicio y de las causas de dichos resultados.

Esta información se ve reflejada en los siguientes estados contables que componen las Cuentas Anuales.

- Balance de Situación

- Cuenta de Pérdidas y Ganancias

- La Memoria

- Estado de Cambios en el Patrimonio Neto

- Estado de flujos de efectivo

En Chile, El Plan de Cuentas Contable debería ser coincidente con las características que el SII promueve desde el año 2011 y con el cual indica se debería homologar.

Ecuaciones básicas

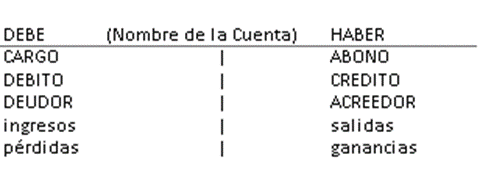

Estructura de una T (representación de una cuenta)

Las denominaciones incluidas representan sinónimos del debe o haber pudiendo ser llamados por esos nombres con la misma significación y utilización.

Saldos

Son la diferencia entre el importe registrado en el debe y el importe registrado en el haber.

Saldo deudor

Cuando el importe del debe es mayor que el importe del haber. Normalmente este saldo es registrado por las cuentas del Activo y las cuentas de Pérdidas.

Saldo acreedor

Cuando el importe del debe es menor que el importe del haber. Normalmente este saldo registra las cuentas del Pasivo, Patrimonio y las cuentas que originan Ganancia.

Saldo cero o cuenta saldada

Cuando el debe es igual al haber.