Sigue® ERP aprovecha diferentes recursos existentes, con herramientas ya conocidas por los usuarios, para gestionar de forma completa y sencilla la consignación, incluido el stock de las mercaderías, para consignantes y consignatarios. Entre estos recursos se incluyen las siguientes.

Bodegas

Permite especificar las bodegas, reales o virtuales, de la empresa. Como una forma de ordenar, en cada una se puede indicar el tipo de stock a contener, que puede ser Propio, Consignado, Ambas, y No Aplica.

Consignatario

La mercadería que recibe en consignación se ingresa siempre a las bodegas definidas para ello con tipo de stock Consignación, a fin de facilitar la diferenciación y seguimiento del stock recibido en consignación y de las ventas de esta mercadería.

Consignante

La mercadería que envía o entrega en consignación se saca de las bodegas de stock propio, porque efectivamente ya no están allí; y se ingresa a la bodega virtual de envío en consignación, a fin de facilitar la diferenciación y seguimiento del stock que permanece en consignación en otras empresas y de las ventas que finalmente se facturan.

Recepción y Envío de Mercadería en Consignación

Consignatario

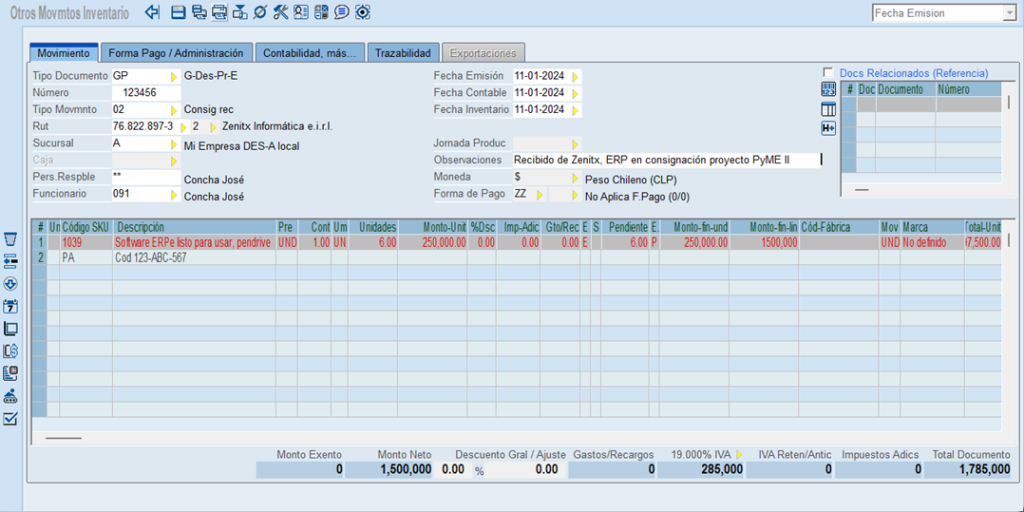

Usualmente la recepción de mercadería en consignación es mediante la guía de despacho del proveedor o consignante con la cual esta es transportada y llega a la empresa.

Se registran en Otros Movimientos Inventario, con el tipo de movimiento Consignación Recepción de Mercadería, que no aplica ni solicita forma de pago.

Mueve el stock físico y documentado; la mercadería entra y aumenta el inventario de una bodega de Stock en Consignación de la empresa.

Estos movimientos no se contabilizan como compra ni como crédito proveedor, y dejan sus unidades pendientes para las acciones futuras.

Consignante

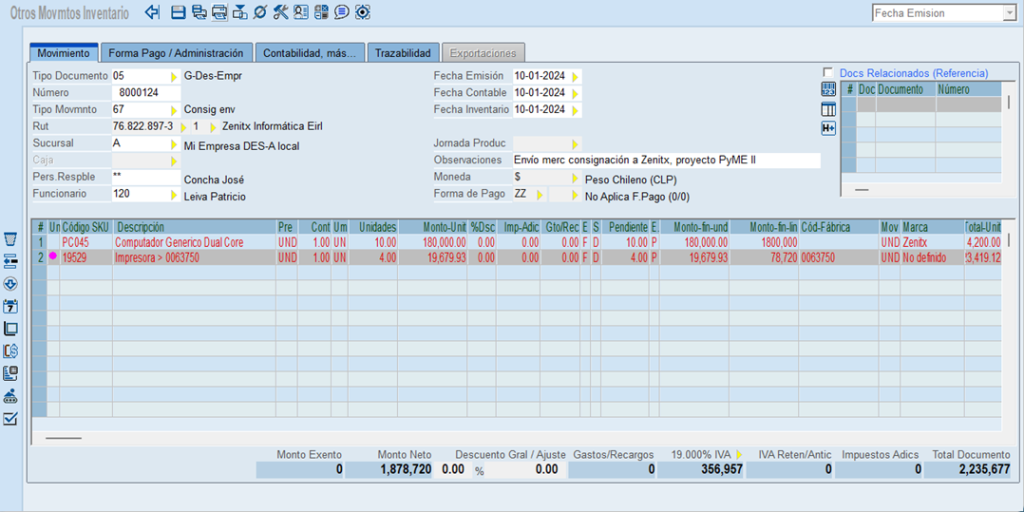

Usualmente el envío de mercadería en consignación es mediante la emisión de una guía de despacho al Rut del consignatario, documento con validez legal también para el transporte.

Se emiten en Otros Movimientos Inventario, con el tipo de movimiento Consignación Envío de Mercadería, que no aplica ni solicita forma de pago.

Mueve el stock físico y documentado; permite la entrada y suma de la mercadería a la bodega de stock Propio en la cual la empresa controla toda la mercadería que envía en consignación y que por lo tanto está en las empresas de los consignatarios; permite la salida y resta desde la bodega que la entrega, todo en una misma línea de detalle.

Estos movimientos no son contabilizados como venta ni como crédito cliente, y dejan sus unidades pendientes para las acciones futuras.

De acuerdo a la ley, la mercadería en consignación sigue siendo propiedad del consignante, de su valor patrimonial de inventarios, en tanto no se enajenen o vendan, y este no debe emitir factura por esa guía de despacho puesto que la relación entre el consignante y consignatario no corresponde a una compraventa.

Al obtener desde otros movimientos inventario un informe de Consignaciones, aprovechando el predefinido de Consignación – Mercadería Pendiente, vemos de los 2 ejemplos anteriores que la mercadería que la empresa como Consignatario recibió en consignación figura en la línea final con las 6 unidades en la bodega E (su bodega de consignación recepción). En tanto la mercadería que la empresa como Consignante envió en consignación, figura en las dos primeras líneas entrando en la bodega F (su bodega virtual de control de consignación envío); y saliendo de la bodega D que es la de stock propio que la entregó.

En el informe predefinido se incluye la columna de razón social para identificar de que proveedor se recibió o a que cliente se entregó la mercadería. Está configurado para incluir solo aquellos documentos que aún tienen unidades con saldo y en estado pendiente, es decir, que efectivamente deben ser los que justifican el stock actualmente registrado en las bodegas usadas para controlarlo.

En estos ejemplos, que son solo muestras sencillas, combinamos el ser consignatario y consignante al mismo tiempo, sin embargo, usualmente una misma empresa cumpla solo uno de los roles.

Venta de Mercadería en Consignación

Consignatario

Por parametrización de los tipos de movimientos relacionados con ventas en este caso, de forma usual en los detalles de documentos el sistema ofrece el código de bodega de acuerdo a las reglas aplicadas, lo que siempre debería dar prioridad a las bodegas cuyo tipo de stock es propio.

De esa forma, si además de comprar mercadería para vender, la empresa es consignatario, el sistema automáticamente intenta vender primero la mercadería propia, lo cual es correcto desde el punto de vista que dicha mercadería tiene un costo de inventario para la empresa.

Si está correctamente parametrizado, y el stock propio no es suficiente, normalmente el usuario recibe un mensaje indicando que quedará un stock negativo en esa bodega, y si no está permitido se le impide avanzar.

En tal caso puede sacar de la bodega propia solo lo que realmente hay, ajustando las unidades en ese detalle; y puede crear una segunda línea de detalle con el mismo producto sacando las unidades faltantes desde la bodega de consignación cambiándola manualmente.

Y si en realidad desea vender la mercadería en consignación, es similar, cambia la bodega de salida ofrecida indicando la de consignación, y listo.

Cuando el consignatario vende mercadería en Consignación, al igual que al vender mercaderías propias, debe indicar la bodega desde donde efectivamente los productos son sacados, logrando con ello que los inventarios estén correctos, en este caso los de consignación.

Respecto a la factura o boleta, el consignatario es quien está en la obligación de emitirla al efectuar la venta, por tanto operar de esta forma cumple perfectamente los protocolos legales.

Control del Stock y Venta en Consignación

Esta es una muestra de informe de inventario, que presenta el stock correspondiente a los ejemplos anteriores, sin haber efectuado aún ninguna venta o facturación.

Si especifica la(s) bodega(s) destinada(s) a la gestión de mercadería en consignación, sabe en todo momento, como consignatario y como consignante, qué y cuánta mercadería tiene por ese concepto, y los costos asociados.

Si en los diferentes informes de ventas especifica la(s) bodega(s) destinada(s) a la mercadería en consignación, cuenta con el detalle, resumen y estadísticas de la venta de esa mercadería; sea que la venta la efectuó como consignatario indicando esa bodega al emitir la factura o boleta al cliente, o que como consignante emitió la factura por las ventas efectuadas por el consignatario en el periodo controlado indicando la bodega adecuada.

Estos informes pueden ser utilizado para saber que le debe facturar el consignante al consignatario, y debe ser coincidente con el resultado del inventario tomado para tal efecto.

La cartola de producto permite ver el detalle de entradas y salidas de las bodegas, incluyendo los movimientos y las bodegas de consignación.

La cartola de cuadratura de producto, además permite especificar la(s) bodega(s) deseada(s), el rango de tiempo y otros, e incluye el resumen por tipo de movimientos y los 4 stocks, facilitando auditorías en caso de dudas o diferencias.

En la práctica, cada fin de mes un representante del proveedor o consignante puede ir a la bodega del vendedor o consignatario, y en conjunto toman un inventario de mercaderías en consignación, que se puede facilitar utilizando un informe para toma de inventario obtenido de la bodega correspondiente en el ERP. Este informe debe coincidir con el físico actual, salvo ventas de consignación que estén por entregar u otros debidamente registrados.

Así, ambas partes están de acuerdo en las mercaderías que el proveedor debe facturarle al vendedor.

Una vez hecha esta gestión, es recomendable ejecutar el proceso de registrar stock de apoyo, guardando en el stock periodo previo el stock físico que actualmente indica el sistema, es decir se deja registro o control de la mercadería que existía en consignación en esa bodega al momento de controlar con el proveedor.

Esta información puede usarse como referencia en futuros procesos, y de hecho la usará la cartola de cuadratura de producto.

Si la empresa hace inventarios internos durante los periodos, puede registrar el stock en Ultimo Control, para no afectar el registro hecho con el proveedor.

Facturación de Mercadería en Consignación Vendida

Cuando consignante y consignatario han convenido en la mercadería que se debe facturar por haber sido vendida, el consignante emite la factura correspondiente.

Consignante

Esta factura se emite en las Ventas y relacionados, con el tipo de movimiento Consignación Facturación, que por configuración deja sus detalles finiquitados y resta las unidades del inventario de la bodega de salida indicada, que debe ser la bodega virtual donde había ingresado la mercadería cuando la envió a consignación; de esa forma el inventario de esa bodega virtual de control va bajando en la medida que se va facturando.

El tipo de movimiento de Facturación Consignación obliga a relacionar al menos un documento, y es muy importante relacionar las guías de despacho con las cuales había enviado la mercadería en consignación que está facturando, porque eso cargará los detalles aún sin facturar de dichas guías (que indicaban una bodega de entrada y una de salida) dejando en el documento actual la bodega de entrada vacía porque no corresponde, y asumiendo en la bodega de salida la que había indicado en la entrada la guía, pues efectivamente la facturación de consignación debe ir rebajando los saldos de las guías además del de las bodegas, es parte importante del control de consignaciones del ERP.

Si la facturación es parcial, el usuario elimina los detalles o modifica las unidades que el movimiento cargó automáticamente; ya que el proceso siempre carga todo lo que está por facturarse.

Con esta relación de documentos y la identificación del receptor, se va generando el histórico y trazabilidad de que documentos y de que consignatarios ya han justificado los productos.

A partir de ese instante la factura sigue su curso normal respecto al crédito cliente y su pago, al histórico de información y otros.

Consignatario

Esta factura se ingresa en Compras y relacionados con el tipo de movimiento de Facturación Proveedor, del modo usual. Por configuración estándar, esto deja sus detalles finiquitados y no afecta el inventario, lo que es correcto porque las unidades ya habían sido ingresadas con la guía de despacho al recibir la mercadería, y fueron restadas con las ventas efectuadas.

En esta factura se relaciona la(s) correspondiente(s) guía(s) de despacho, con lo cual el saldo y el estado de sus detalles de productos es actualizado según corresponda.

Si la facturación es parcial, el usuario modifica las unidades que el movimiento cargó automáticamente; ya que el proceso siempre carga todo lo que está por facturarse.

A partir de ese instante la factura sigue su curso normal respecto al crédito proveedor y su pago, al histórico de información y otros; y también como es normal, la relación entre documentos va siendo alimentada automáticamente con cada nuevo documento.

Devolver Mercadería en Consignación

Consignatario

En Otros Movimientos Inventario se emite una Guía de Despacho de la empresa, cuyo tipo de movimiento es Consignación Devolución de Recepción, documento con el cual se transportará la mercadería, y que deja sus detalles finiquitados.

Esta guía de despacho debe relacionar a la(s) guía(s) de despacho de recepción de consignación de la(s) cual(es) se está devolviendo los productos. El sistema carga todos los detalles aún pendientes, con los saldos respectivos, y nuevamente el usuario puede modificar lo necesario.

Este movimiento, del modo usual, rebaja las unidades pendientes de los documentos relacionados y cambia su estado a finiquitado si es cero. También rebaja el stock físico y documentado de la bodega indicada.

Como siempre, este movimiento también pasa a formar parte del histórico del proveedor y del producto.

Consignante

Ingresa la guía de despacho del cliente o consignatario en Otros Movimientos Inventario, con el tipo de movimiento Consignación Devolución de Envío, que deja sus detalles finiquitados.

Esta guía de despacho debe relacionar a la(s) guía(s) de despacho de envío de consignación de la(s) cual(es) el consignatario está devolviendo los productos. El sistema carga todos los detalles aún pendientes, con los saldos respectivos, y nuevamente el usuario puede modificar lo necesario.

Este movimiento rebaja las unidades pendientes de los documentos relacionados y cambia su estado a finiquitado si es cero.

Rebaja o quita el stock físico y documentado de la bodega virtual de control de mercadería entregada en consignación, y aumenta o devuelve las unidades a la bodega desde donde habían sido enviadas. El usuario puede hacer cambios si los requiere.

Como siempre, este movimiento también pasa a formar parte del histórico del proveedor y del producto.

Planes de Cuentas

La empresa puede crear cuentas apropiadas en el Plan de Cuentas Financiero (PCF) y el Plan de Cuentas Contable (PCC) para ser utilizadas en la recepción y devolución de mercadería en consignación.