Sigue® controla de forma muy eficiente los materiales que la empresa compra para uso interno, como parte de su administración y otras gestiones. Esta misma modalidad es usada para el control de materiales que se adquieren para ser consumidos en los procesos de la empresa cuando sea el caso, en esta sección usaremos el ejemplo de un departamento de informática.

No confundir este concepto con el de Fabricación y Producción y con la Gestión de Proyectos, que se analizan en otros capítulos.

Se debe armar la lógica adecuada. A continuación, se muestran los distintos componentes de esta, su forma de uso y algunos ejemplos.

Plan de Cuentas Financiero (PCF)

Independientemente de lo tratado en este capítulo, la empresa define su PCF con el propósito de registrar, distribuir, controlar, analizar y proyectar los costos, para lo cual elige la forma más adecuada a sus necesidades, con componentes tales como sucursales, departamentos, centros de costos, grupos de gastos, personas, vehículos, etc.

En el caso de servicios brindados por terceros y de gastos en general, que obviamente por parametrización no mueven ni controlan inventario pues no corresponde, y que son imputables de inmediato y en forma definitiva a algún componente del PCF estándar de la empresa, la distribución se hará al instante en las columnas correspondientes de cada línea de detalle del documento de compra, sin necesidad de más pasos.

Los productos comprados para comercialización (comprar para vender), controlan inventario y además son asignados inmediatamente en el plan de cuentas a una super cuenta especial que “recibe” todas las compras para este propósito. ¿Por qué?, porque en los análisis normales del plan de cuentas no deberían considerarse estas compras debido a que su costo se refleja en los informes de utilidades de la empresa.

El plan de cuentas normalmente considera, usando un término general, los costos y gastos de operación, y no las compras de los productos que la empresa comercializa, aunque los puede incluir en sus informes.

Pero veamos un ejemplo diferente, supongamos que la empresa compra 100 resmas de papel para usar las impresoras, ya que por conveniencia de costos, transporte y disponibilidad desea tener stock para algunos meses. Naturalmente los insumos deben ser contabilizados en el inventario y controlados adecuadamente.

¿Cómo se maneja cuando en realidad se guarda un stock de materiales y desde bodega en su debido tiempo estos se distribuyen a los distintos productos del plan de cuentas estándar o de sus componentes?, usando el concepto al cual se refiere este capítulo: la distribución de materiales e Insumos y su reingreso cuando corresponde.

Debemos tener una gran Super cuenta con un código y nombre conveniente, que corresponde a la que “recibe” las compras de los materiales y que no deben figurar aún en los informes del plan de cuentas porque para éste todavía no son gastos efectivos, lo serán solo cuando se distribuyan. La super cuenta, cuenta y subcuenta en cuestión sería algo como:

Super cuenta ZM Stock de Materiales

Cuenta ZZ General

Sub cuenta ZZ General

Esta super cuenta debe ser excluida al obtener informes del PCF, debido a que solo al distribuirse efectivamente los materiales aumentarán el costo de los componentes del plan que los reciban, y de igual forma, lo rebajarán si son reingresados al inventario por no ser usados.

La parametrización estándar del informe del plan de cuentas debe considerarlo.

Estos materiales, como en los demás casos, podrán ingresar a las bodegas que desee y a cuenta de la sucursal que corresponda, de este modo podrá contabilizarlos y controlarlos adecuadamente. También podría definir una bodega específica para ello, ya sea general o exclusiva.

Una agrupación de inventarios adecuada le otorgará mayor facilidad para obtener informes de stock y análisis, por ejemplo, todos los insumos de computación podrían agruparse bajo una superfamilia de inventario denominada “insumos computación”, todos los materiales de construcción podrían pertenecer a una sola super familia que a su vez los divida en grupos específicos en su interior, usando las familias y sub familias.

Nótese que no hemos incluido las asignaciones, que son el cuarto elemento del PCF y que funcionan en forma independiente de los 3 primeros, en este ejemplo no le hemos encontrado utilidad, aunque podría tenerla. Al no requerir una unidad de Asignación, deberá utilizar solo la genérica, definida de preferencia como ‘ZZ’. Los códigos, nombres, elementos y otros incluidos aquí son solo ejemplos, en ningún caso obligatorios ni exclusivos.

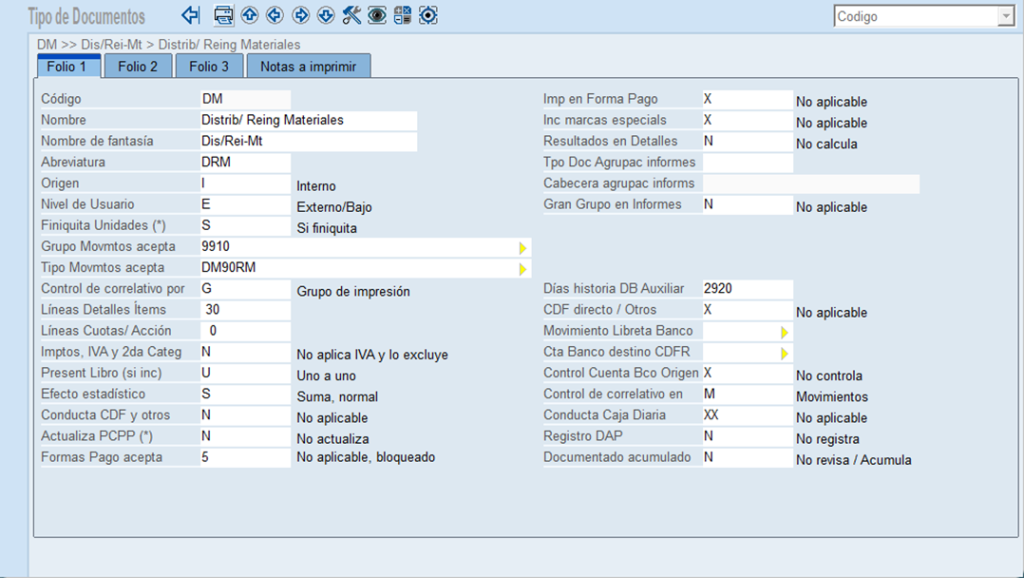

Tipo de Documento

Distribución y Reingreso de Materiales

A continuación, se muestra cuáles son los parámetros del documento que Sigue® incluye y sugiere para distribuir y para reingresar los materiales:

Los grupos de movimientos autorizados deben ser: Distribución de Materiales, que es donde se hacen las distribuciones y los reingresos; y Documentos Nulos, para controlar en forma efectiva el correlativo registrando también los formularios que se anulan lo que es fundamental para garantizar la fidelidad total de la información.

Los tipos de movimientos aceptados serán: Distribución de Materiales, Reingreso de Materiales y Anulación de Documentos.

El efecto estadístico es el normal. Sigue® se encarga de la interpretación.

Los demás parámetros idealmente deben respetar la muestra. La empresa puede utilizar cualquier documento físico previamente usado para esto, sin embargo, sugerimos que tenga un nombre relacionado para mayor facilidad de los usuarios.

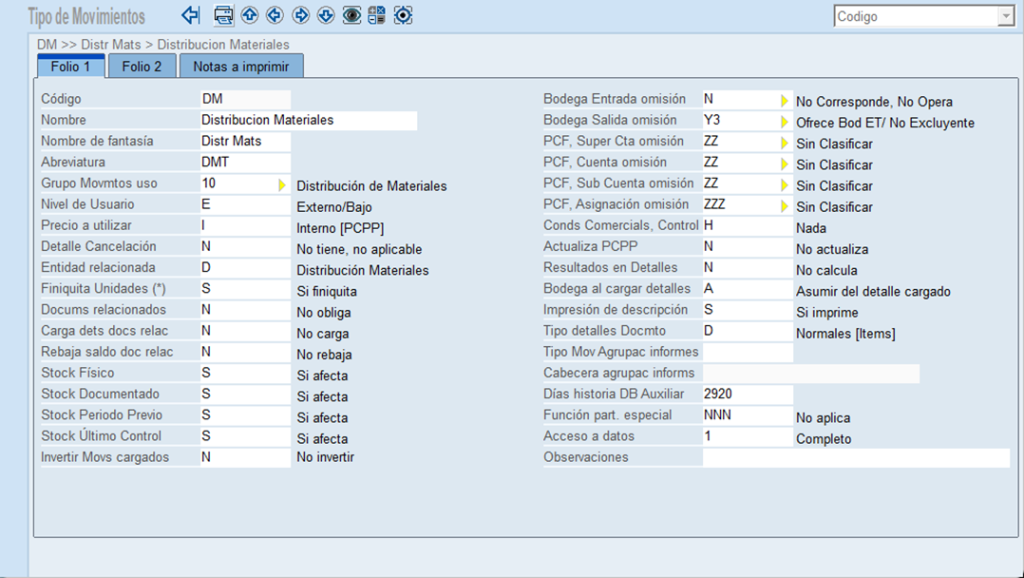

Tipos de Movimientos

En la compra, como es usual, los productos podrán ingresarse a una o más bodegas, de acuerdo a lo que la empresa haya definido. De este modo Sigue® se ajusta a la realidad, pudiendo la empresa disponer de las bodegas que desee y donde las quiera, distribuyendo desde éstas, indistintamente, los materiales para diferentes departamentos, centros de costos, obras y otros según el plan definido.

Distribución de Materiales

La Distribución consiste en rebajar los productos del stock de la bodega que los entrega (en unidades según se haya definido y en valor por consecuencia), y distribuirlos o cargarlos a la clasificación adecuada del plan de cuentas (en costo solamente, aquí dejan de existir como stock); esta clasificación o componente será, según lo expuesto, el centro de costo, el departamento, el vehículo, la obra o el proyecto previamente definido.

A partir de ese momento los productos ya no figuran en stock y aumentan el costo del componente del plan de cuenta al cual se cargaron.

Para la distribución se usa el siguiente movimiento:

El Precio asignado al producto (Interno, no modificable en el proceso), corresponde al Precio de Costo Promedio Ponderado, ya que éste es el costo promedio real del producto al momento de sacarlo de la bodega.

La Persona relacionada es Distribución de Materiales y es la clave para que el informe del plan de cuentas opere adecuadamente.

Solo dispone de bodega de salida, pudiéndose asignar la combinación más adecuada.

Los componentes del Plan de Cuentas a los cuales se imputa por omisión no tienen mayor importancia porque en realidad el usuario elegirá en el momento, se han indicado los de la muestra para estandarizar solamente.

Los inventarios son afectados porque efectivamente existe movimiento, de acuerdo a las políticas generales.

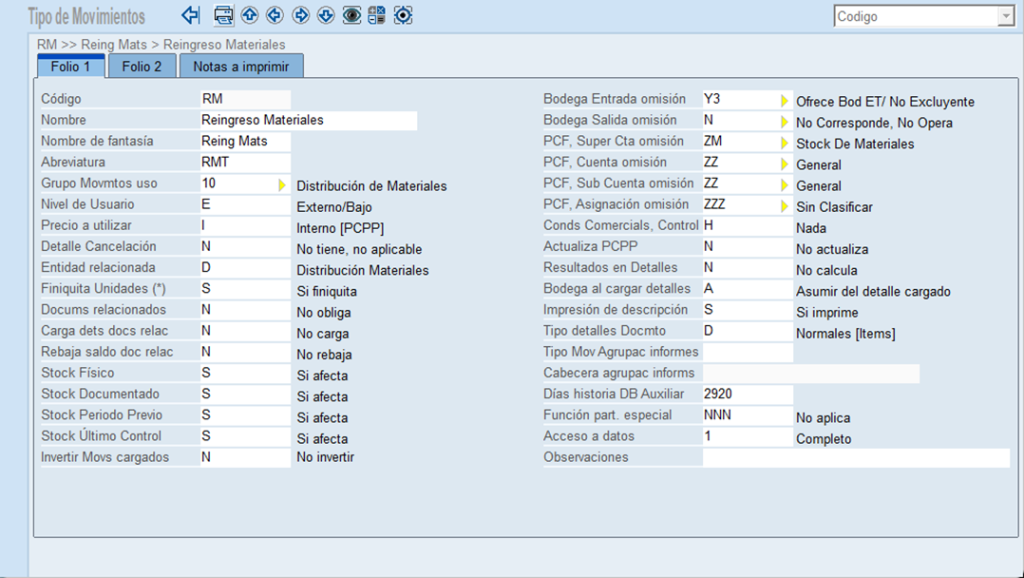

Reingreso de Materiales

El Reingreso de materiales es lo contrario a la distribución. Se trata de la posibilidad de que algún producto que ya ha sido imputado a componentes del plan de cuentas y rebajado del inventario de la empresa (pues se suponía para consumo), pueda ser quitado de ese componente y devuelto al inventario en una o más bodegas. De esta forma el material sobrante, los insumos que no se consuman y otros, podrán inventariarse nuevamente, permitiendo que los costos asignados sean reales y que los inventarios cuadren adecuadamente.

Los datos de este tipo de movimiento son muy similares a su contraparte anterior, con algunas excepciones que se muestran en la imagen anterior.

Ejemplos de movimiento de Materiales

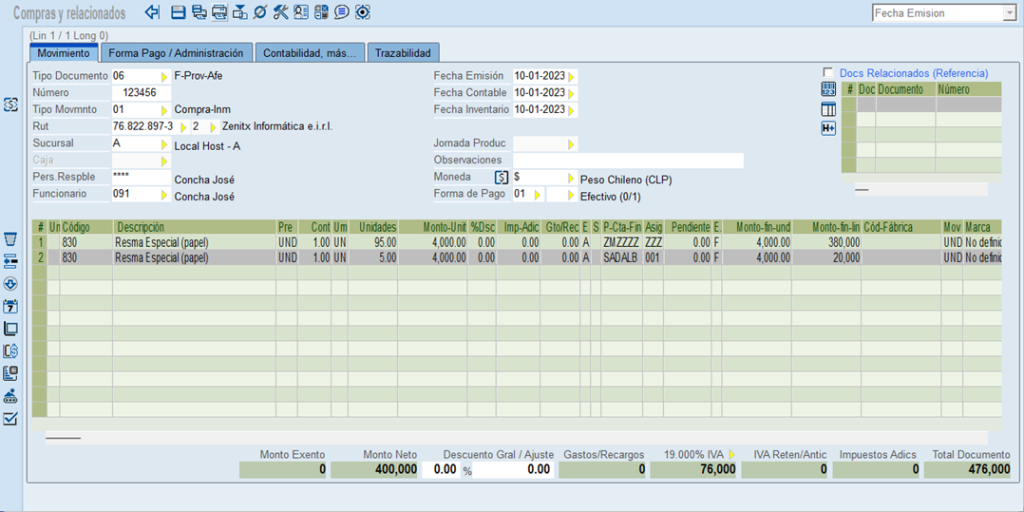

Compra de Materiales

Una compra que combina en el PCF, imputando 95 resmas de papel a la super cuenta de Stock de Materiales, y 5 a una super cuenta que efectivamente las recibe de inmediato.

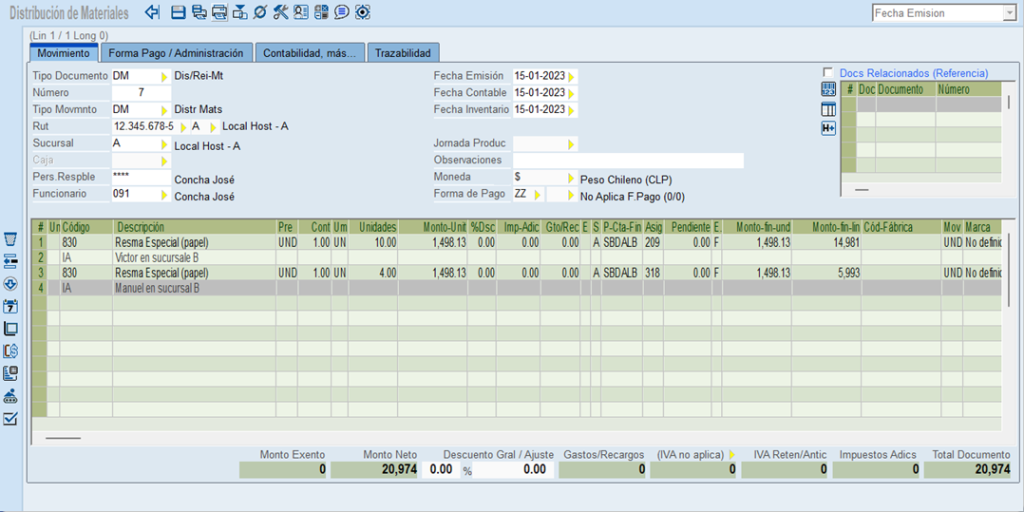

Distribución de Materiales

Veamos ahora un ejemplo de Distribución de Materiales. En este caso, y como se explica en los detalles del documento, adicionalmente al hecho clave de que había sido correctamente registrado en las dos columnas del PCF en cada fila, las 14 resmas fueron enviadas a Sucursal B y distribuida entre 2 funcionarios encargados de diferentes áreas.

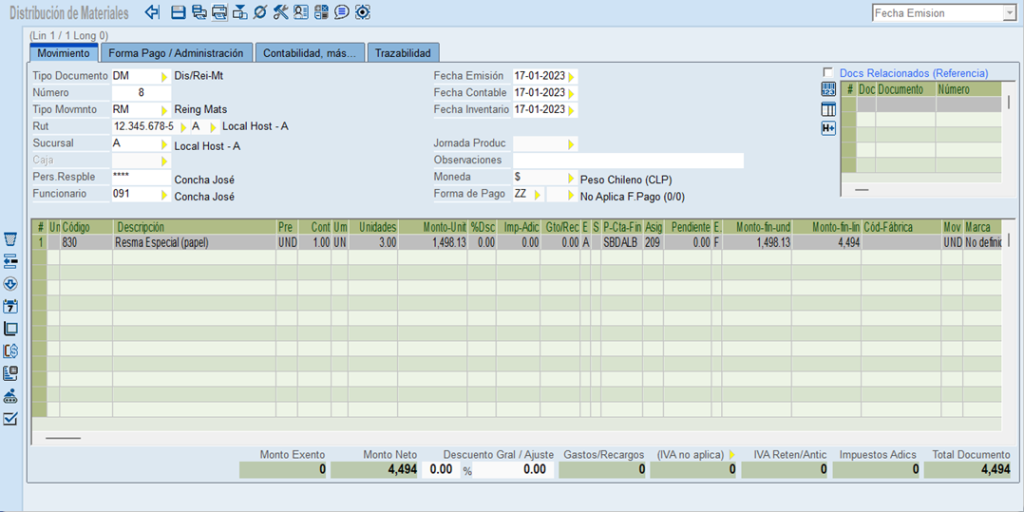

Reingreso de Materiales

Después, para el ejemplo, necesitamos que Víctor devuelva 3 de las 10 resmas. Es clave que ‘salgan’ de la Super cuenta de Stock de Materiales y desde la Asignación (funcionario en este caso) que los está devolviendo, porque de esa forma se restan de sus respectivos costos.

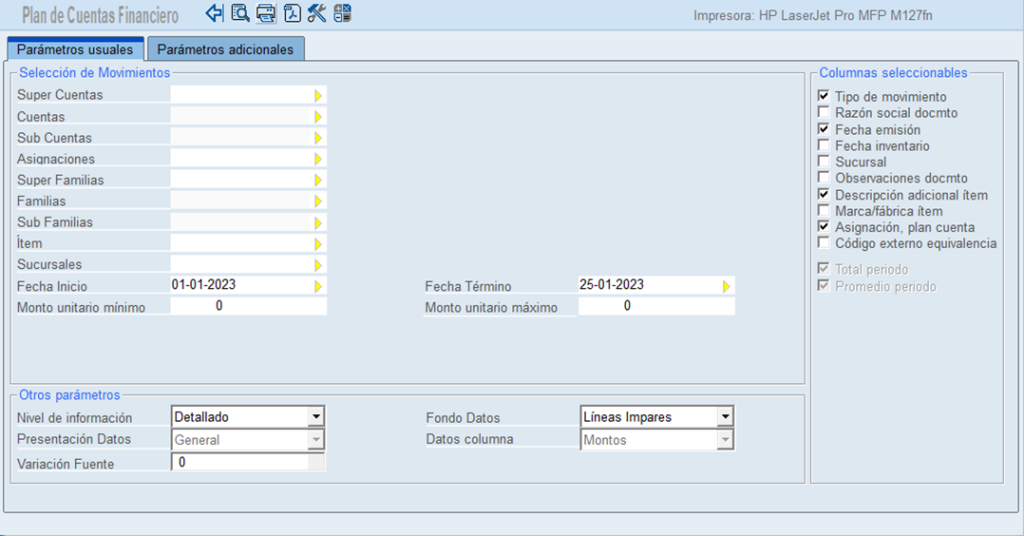

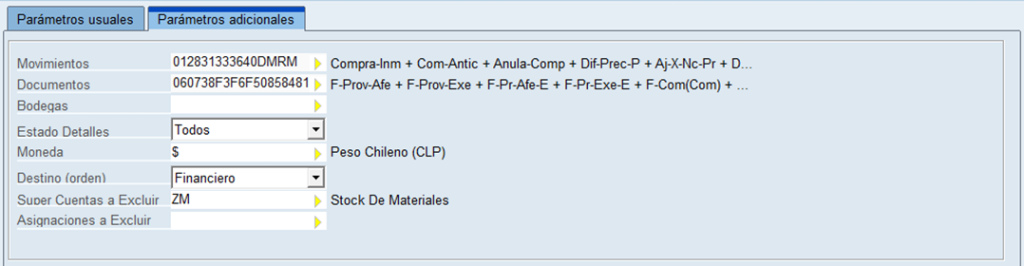

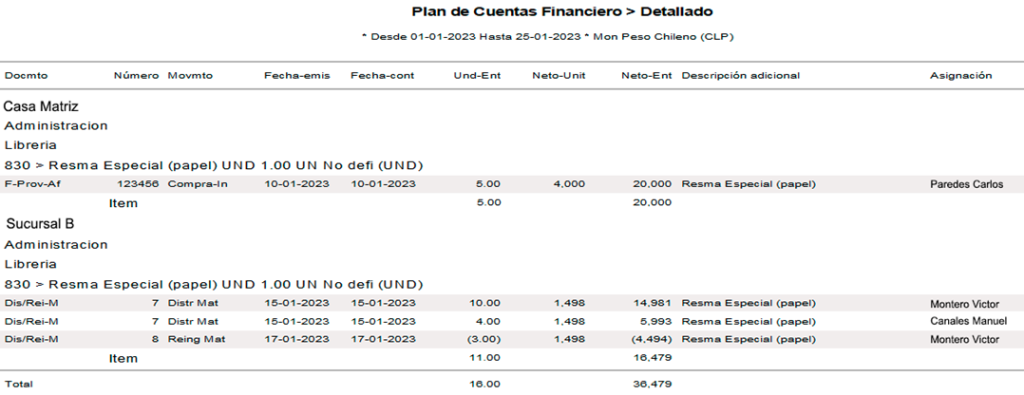

Informes

Revisemos enero 2023, que es el periodo en que están registrados los movimientos de este ejemplo.

Nótese que en el folio 2 por omisión está excluida la super cuenta de Stock de Materiales.

El informe de ejemplo muestra todos los movimientos, cada uno clasificado según pertenece en el PCF. En el caso de la sucursal B como super cuenta y de Víctor como asignación, las 3 resmas que devolvieron, indicando su propia super cuenta y asignación en el detalle, están descontadas de las unidades y costos.

Por supuesto este informe puede obtenerse de más formas y en diferentes niveles, con columnas por meses, etc.

Otras consideraciones

Si se quiere controlar el stock y los costos de los materiales e insumos de la forma mostrada en este capítulo, las compras (sean inmediatas o anticipadas), cuando los productos controlan stock, deben imputarse siempre a la super cuenta Stock de Materiales.

Si existen recepciones de compras anticipadas, respetarán este mismo principio.

Una vez recibidos los materiales, se hará la imputación a los componentes adecuados del plan.

La bodega podría ser siempre la real en todos los documentos, sea que mueven o no los stocks, aquella donde efectivamente llegan, física o lógicamente, o desde donde salen o adonde reingresan; con ello se logra tener el stock actual perfectamente identificado.

Otra opción utilizable es que una bodega general denominada, por ejemplo, “Materiales” (bodega real o ficticia), reciba todos los ingresos (compras, recepciones, reingresos), concentrando allí todo el inventario de materiales e insumos, y desde esta se distribuya.

Cualquiera sea la modalidad usada, recordemos que, para un análisis de stock, si tenemos debidamente agrupados los productos en la tabla de inventario será fácil aislar los deseados, no importando desde este punto de vista, donde se destinen.

No se puede hacer Distribución de materiales directamente entre elementos del PCF. Siempre deberá haber un Reingreso a alguna bodega (y al stock de materiales en esta), luego una nueva Distribución los enviará a donde se desee, en forma independiente.

Independiente del PCF y de la Distribución y Reingreso de Materiales con sus parámetros e informes, los libros de compra y de gastos y las estadísticas de compra mostrarán la información correcta de acuerdo a su propia estructura y normativa.

Algunas ideas

Cuando se trata de materiales que se distribuyen en pequeñas cantidades y con mucha frecuencia, el encargado puede registrar manualmente los movimientos acumulándolos en planillas por periodos, quizás semanales, quincenas o mensuales, y luego en forma resumida ingresarlas en el ERP. Debe considerarse en tales casos que el inventario digital no será exacto durante el tiempo de espera.

Si la empresa no desea controlar el inventario de algunos materiales o insumos (quizás por ser de poca importancia o de bajo costo), podrá imputarlos inmediatamente al componente final del plan de cuentas al comprar para que los costos sean correctos, o simplemente cargarlo todo a stock de materiales y olvidarlo; pero, en ambos casos deberá indicar en los parámetros de cada producto así tratado que no controlan stock o estos acumularán un supuesto inventario cada vez que registren una entrada y nunca restarán porque no tendrán salidas, lo cual será falso y creará distorsión en los informes.

En terreno o en la práctica, el manejo de las bodegas y el stock deberá estar a cargo de un funcionario responsable que comprenda bien los procesos y tenga la capacidad y autoridad para que las cosas funcionen de acuerdo a las normas de la empresa. Los sistemas pueden ser muy buenos, pero las personas los hacen productivos y exitosos.

La empresa, de acuerdo a sus necesidades, creará componentes del plan de cuentas más allá de lo que es estándar. Sugerimos que nunca utilice códigos de super cuentas anteriores para super cuentas diferentes, porque los históricos pasarían a formar parte de este nuevo componente por el hecho de tener el mismo código. En todo caso Sigue® no lo permite sin antes eliminar el anterior, tendría que hacerse modificando el nombre del existente. Tampoco debería eliminar componentes porque sus gastos o cargos quedarían sin relación. Los históricos de cada componente permanecerán por siempre, no se perderán, lo cual le permitirá comparar centros de costos y otros en el tiempo.

A su vez, si desea que cierta super cuenta acumule históricos de diferentes situaciones, podrá usar un nombre genérico y cargarlos siempre a la misma.