- Notas de Crédito que Corrigen Texto

- Facturación de Guías de Venta con impresión de Referencia de Documentos Relacionados

- Error – Modificar DTE ya emitido y enviarlo al Organismo Fiscalizador

- Activo atendido, incluir en DTE emitido

- Orden de Compra y otros documentos relacionados en DTE Emitido

- Impuestos Adicionales

- IVA uso común

- IVA no recuperable

- IVA retenido total y parcial

- Productos Exentos y Afectos a IVA

Los siguientes casos prácticos están orientados a obtener el mayor provecho posible del módulo de Facturación Electrónica de Sigue®.

Los recursos explicados que no son exclusivos de los DTE, pueden ser aprovechados en otros documentos si sus atributos lo permiten.

Notas de Crédito que Corrigen Texto

En el ERP obtenemos compatibilidad con la forma que opera el organismo fiscalizador, creando un producto especial con ciertas características:

Código interno o SKU de producto. Sugerimos usar un código similar al de los productos de Apoyo con un agregado que lo diferencie (ejemplo, producto de apoyo ‘PA’, producto de corrección ‘PA(CERO)’).

Descripción. Sugerimos usar una descripción que permita que siempre se encuentren juntos, exclusivamente con fines de ordenamiento (ejemplo, producto de apoyo ‘(producto de Apoyo)’, producto de corrección ‘(Otros: Corrige datos de texto en docmto)’.

Descripción Adicional. Si, a fin de poder escribir en ella lo necesario.

Ley de IVA. Exento, para que pueda ocuparse libremente en documentos afectos y exentos.

Venta Sin Valor. Si acepta. Esto permite que no exija un monto.

Nivel de Impresión Simplificada. Use 5 (solo descripción) a fin de evitar que se incluya el código y las unidades en la representación impresa (de esta forma el código y las unidades no son enviados al XML ni al PDF, si en los parámetros de impresión de los detalles del documento se ha indicado que el código y las unidades sean nivel 4 o menor).

Otras propiedades. No controla stock, no controla unidades parciales, precios y condiciones de costos en cero, precios y condiciones de venta en cero. No calcula resultados, no participa del margen de negocio.

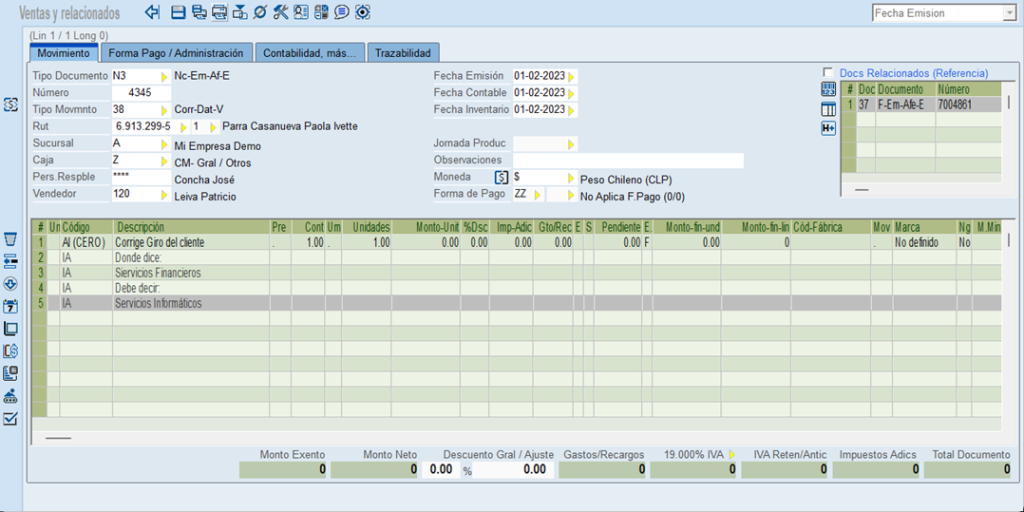

Al emitir la Nota de Crédito

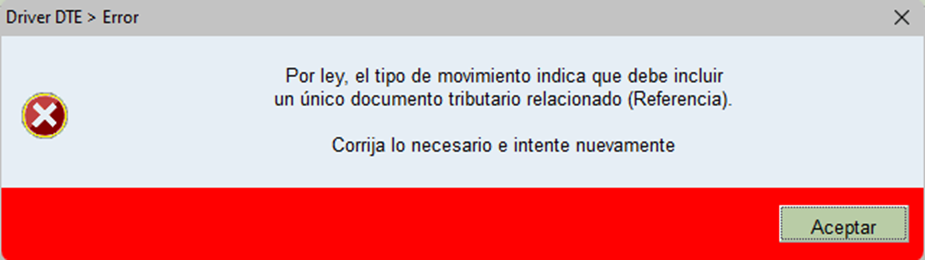

En su configuración estándar el ERPe exige que se incluya al menos un documento relacionado y avisa y detiene la operación en caso de que intente agregar detalles sin haberlo especificado.

El organismo fiscalizador obliga el uso de un solo documento relacionado, el que debe tener validez tributaria y también ser electrónico.

Al intentar grabar el documento, si no se cumple esta norma del organismo fiscalizador, recibe un mensaje del Driver DTE similar a este:

La idea del producto especial creado para estos efectos, como se ve en el ejemplo, es que sea la primera línea de detalle. Las demás líneas serán productos de Apoyo, tantos como sean necesarios para completar adecuadamente la información.

Facturación de Guías de Venta con impresión de Referencia de Documentos Relacionados

El ERP permite relacionar hasta 999 documentos e incluir hasta 999 detalles en un documento, según se configure cada caso.

El organismo fiscalizador chileno limita los documentos relacionados (referencias) a un máximo de 40. Sin embargo, con el uso de los recursos adicionales del ERPe se puede obviar este límite.

El organismo fiscalizador chileno cuando los documentos relacionados son más de 20 y son todos del mismo tipo, como en el caso de facturación de guías de venta, requiere que le sea entregado solo un tipo de documento y un indicador de referencia global. El módulo DTE lo hace.

Además, el módulo DTE aprovechando al máximo los recursos que entrega el organismo fiscalizador chileno, genera detalles especiales para la facturación de guías de venta que imprimen referencia de documentos relacionados, incluyendo una línea para el monto efecto, una para el monto exento y las que sean necesarias para referenciar todas las guías de despacho en forma de textos, para la muestra impresa y para el XML enviado al cliente.

Actualmente el límite máximo de líneas de detalles en las muestras impresas de DTE en formato normal es de 20. Si usamos 2 para los detalles que totalizan los montos afecto y exento, quedan 18 para incluir las guías, que aproximadamente permitirían unos 150 folios dependiendo de su longitud.

Estas limitantes de impresión deben tenerse en cuenta al configurar el ERP a fin de que todo opere adecuadamente.

El cliente, cuando es contribuyente electrónico y cuenta con el software adecuado, independientemente de las respuestas que debe entregar, puede decidir si ingresa la factura con ese contenido en forma automática o si prefiere digitarla para que esta incluya en sus detalles los productos, etc.

En caso de clientes, para quienes la empresa es el proveedor, si también usan Sigue® y deciden digitarla, les es fácil ya que, en el movimiento correspondiente a Facturación Proveedor, el ERP les permite cargar en forma masiva todas las guías de despacho.

Error – Modificar DTE ya emitido y enviarlo al Organismo Fiscalizador

Para modificar un DTE Emitido, además del esquema de seguridad normal, el ERPe exige que previamente se active la Contraseña de Acciones Módulo DTE, la misma clave VIP que da acceso a las herramientas del Módulo DTE desde el navegador o desde la edición de DTE en el ERPe.

Al intentar grabar un DTE que se está modificando, el ERPe pregunta si desea enviarlo nuevamente al organismo fiscalizador, ofreciendo no como respuesta; al responder si, es enviado al Módulo DTE y este le asigna un nuevo folio.

Si pese a estas medidas un usuario modifica un DTE emitido que había sido enviado al módulo DTE y había sido aceptado o aceptado con reparos por el organismo fiscalizador, y por lo tanto posiblemente ya haya pasado por las demás acciones de seguimiento, y responde que sí se envíe al organismo fiscalizador, los pasos para resolver eso son los siguientes:

Agregar nuevamente en el ERPe el DTE con el primer folio o número original, y solo grabarlo (sin imprimir), aceptando las advertencias que reciba. Con ello el primer DTE existirá nuevamente en el ERP desde donde había sido quitado al enviarlo al Módulo DTE con el nuevo folio, mientras que en el Gestor DTE y en el SII aún existe.

Luego, seguir el conducto establecido para emitir un documento de contrapartida (nota de crédito o nota de débito, según corresponda) para el primer folio.

Activo atendido, incluir en DTE emitido

Cuando se emite un documento tributario (factura o boleta) para documentar una orden de servicio recibida desde el módulo de servicio técnico y taller, y esta incluye un activo atendido, el ERPe pregunta si desea incluir esa información en la impresión del documento que está creando.

En el caso de los DTE, aplica de la misma forma y esta vez los datos de identificación del activo atendido son agregados en la zona de los detalles, después del último existente.

Orden de Compra y otros documentos relacionados en DTE Emitido

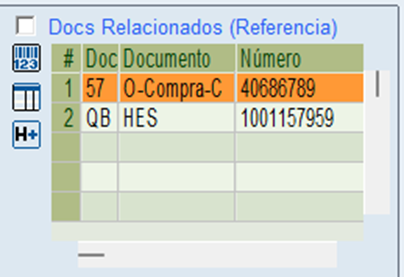

Para informar la Orden de Compra del Cliente y otros documentos en el DTE emitido, tanto en el XML como en la muestra impresa, inclúyalos del modo usual en los Documentos Relacionados o Referencia del mismo, especificando el código interno de tipo de documento y el número correspondiente.

Por lo regular una orden de compra de cliente y otros documentos internos específicos de él, no han sido ingresados previamente como documento en la base de datos del ERP, por lo que este advierte que no existen; confirme que desea continuar, ya que solo se quieren como referencias.

Al no existir estos documentos, el ERPe asume para sus fechas las mismas del DTE actual y despliega un pequeño diálogo que permite cambiarla.

En las muestras impresas o PDF, una orden de compra y otros incluidos como documentos relacionados o referencias, se muestran en el cuadro inferior destinado a ello.

En el ejemplo se ve que las órdenes de servicio y reclamos, cuando el movimiento es precisamente la documentación de estos, también se incluyen en la zona de documentos relacionados o referencias.

En el XML enviado al organismo fiscalizador y al receptor, la orden de compra es incluida con el código de tipo de documento que el organismo le asigna (en Chile es 801). Los documentos internos o sin validez tributaria utilizan como código su abreviatura, lo cual permite cumplir adecuadamente con las normas DTE.

<Referencia>

<NroLinRef>1</NroLinRef>

<TpoDocRef>801</TpoDocRef>

<FolioRef>40686789</FolioRef>

<FchRef>2015-04-13</FchRef>

<RazonRef>O-Compra-C 40686789 13/04/2015</RazonRef>

</Referencia>

….

<NroLinRef>2</NroLinRef>

<TpoDocRef>HES</TpoDocRef>

<FolioRef>1001157959</FolioRef>

….

<NroLinRef>3</NroLinRef>

<TpoDocRef>OT</TpoDocRef>

<FolioRef>8065808</FolioRef>

….

</Referencia>

Consideraciones

Esto funciona si los documentos están correctamente configurados en el ERPe donde, por ejemplo, en la tabla de tipo de documentos la orden de compra cliente deben incluir el código tributario correspondiente e indicar que como documento relacionado en DTE use el código tributario y no el interno.

Los documentos internos específicos del cliente, que solicita sean incluidos y que por lo tanto él informa en su orden de compra u otro medio al solicitar o autorizar la venta (en este ejemplo hemos usado el ‘Hes’), deben ser creados previamente como tipos de documentos en el ERPe. Sugerimos utilizar la letra ‘Q’ (no obligatorio) como primer carácter del código para diferenciarlos de los comunes, y podría tener una abreviatura que facilite su identificación.

En su base de datos el ERPe soporta números de documentos con un máximo de 9 dígitos (solo números); sin embargo, para documentos relacionados o referencias que solo registra como tales, permite hasta 18 caracteres (letras, números y caracteres especiales), por compatibilidad con otros softwares.

Impuestos Adicionales

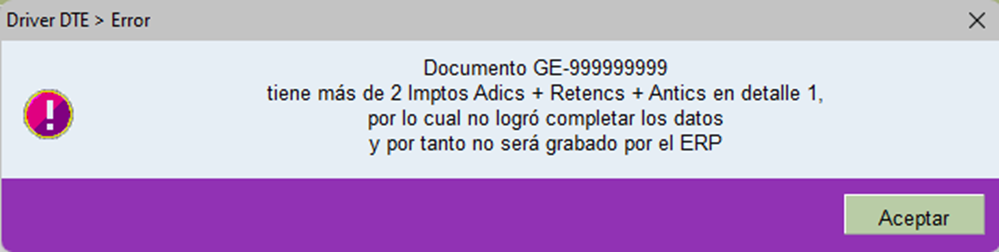

El ERP permite que cada detalle tenga hasta 4 impuestos adicionales, el organismo fiscalizador permite solo hasta 2, de modo que el Driver DTE valida que se respete la norma del organismo y en caso de encontrar alguno que exceda el límite, al intentar grabar recibirá un mensaje como el siguiente:

El ERP no impone restricciones a la cantidad total de diferentes impuestos adicionales que un documento pueda incluir, sin embargo, el organismo fiscalizador los limita a un máximo de 20, lo cual el Driver DTE del ERPe valida y también avisa si se excede.

En ambos casos el ERP no permite la grabación del documento.

IVA uso común

Utilizado cuando el crédito fiscal de una factura está asociado tanto a operaciones afectas como exentas o no gravadas y el monto de IVA a recuperar solo se podrá determinar al final del mes, mediante una proporción o factor de proporcionalidad.

IVA no recuperable

Cuando se sabe, al momento de registrar un documento recibido, que el IVA de dicho documento no tendrá derecho a ser recuperado por ser una compra destinada a operaciones exentas, estar registrado fuera de plazo, corresponder a entregas gratuitas, corresponder a gastos rechazados u otra situación que no de derecho a crédito fiscal.

IVA retenido total y parcial

Solo aplica en cumplimiento de la ley correspondiente y en los tipos de documentos adecuados (facturas de compras y notas de crédito y notas de débito).

Productos Exentos y Afectos a IVA

Los documentos afectos no deben incluir solo productos exentos.

Los documentos exentos no deben incluir productos afectos.